Dans ma carrière en éducation financière, il y a un point fondamental qui est régulièrement rappelé par les professionnels du secteur : prendre en compte. Au fil des ans, j’ai mis en œuvre toutes les techniques existantes pour gérer mes finances et gérer un budget. Ma conclusion est simple : il n’y a pas de technique parfaite, chacune rencontre des caractéristiques spécifiques.La comptabilité est la pierre angulaire de la finance personnelle pour la simple raison que sans budgétisation et gestion des flux entrants et sortants, vous ne pouvez mettre en œuvre aucun plan : vous êtes limité à une vision mensuelle, la seule qui peut être maîtrisée sans travail.Si vous avez des plans, par exemple partir en vacances l’été prochain, vous devez en quelque sorte faire vos comptes pour savoir si cela est possible pour vous ou pour déterminer comment cela pourrait être possible, mais surtout pour être sûr que la rentrée scolaire ne va pas remettre votre budget de vacances dans le rouge.

Comment faites-vous vos comptes ?

Vers l’an 2000, j’ai découvert la gestion des comptes à l’ancienne : un cahier pour noter les dépenses, les relevés bancaires papier, la méthode rigide et chronophage. Fun ? Pas vraiment. Cette discipline n’a jamais pris racine chez moi. Mais depuis, de nombreuses méthodes plus souples ont vu le jour, et mon propre budget s’est adapté, tout comme ma façon de tenir mes comptes. Aujourd’hui, il existe des techniques simples, accessibles, qui ne réclament pas des heures chaque mois. Pourtant, même si l’exercice n’a rien de glamour, il reste indispensable. Finir l’année avec un compte dans le rouge n’a jamais ouvert de perspectives, sauf peut-être dans les films sur les start-ups en quête de levées de fonds à rallonge. Dans les lignes qui suivent, je partage ce qui fonctionne pour faire ses comptes, pourquoi cela compte vraiment, et surtout comment éviter d’y passer des soirées entières en pestant devant son écran.

A lire en complément : Assurance auto : le système bonus malus passé au crible dans notre comparatif

Pourquoi faire ses comptes ?

Première règle : sans raison, tout effort tourne court. Comprendre pourquoi on tient ses comptes prime largement sur la méthode ou l’outil. L’adage dit vrai : celui qui veut trouve un moyen, les autres trouvent une excuse. Savoir pourquoi vous prenez votre argent en main, c’est la première étape vers des finances sous contrôle. Les entreprises ne comptent pas pour le plaisir, mais parce que c’est la base pour avancer. Certains rétorqueront : « Je ne suis pas une entreprise ». Soit. Mais maîtriser ses comptes, c’est aussi s’accorder la tranquillité d’esprit, la capacité d’anticiper, de décider librement. Vivre dans le flou permet parfois de se croire à l’abri, mais tôt ou tard, la réalité du compte en banque finit par s’imposer. Prendre la mesure de son argent, c’est s’offrir la liberté d’agir et la certitude de ne pas naviguer à vue.

Pour celles et ceux qui veulent plus qu’espérer, la gestion des finances personnelles ouvre la porte à la sérénité. Pouvoir anticiper, décider et ne pas subir chaque imprévu comme une fatalité : voilà ce que ça change.

A découvrir également : Comparateur d'assurance professionnelle pour indépendants : Le top des options du marché

Ouvrir la voie à l’investissement

Autre effet direct : plus vous maîtrisez vos comptes, plus votre banquier vous prend au sérieux. L’indépendance financière, l’immobilier, l’investissement… Tout commence par la capacité à présenter une situation claire. Imaginez le regard du conseiller bancaire devant quelqu’un qui ne sait pas ce qu’il dépense ou possède : la confiance ne se gagne pas à coups de bonnes intentions. S’impliquer dans la gestion de son argent, c’est aussi préparer ses projets, et convaincre ceux qui détiennent les clés du financement.

Ce qui fait peur… et ce qui ne devrait pas

Rien qu’en lisant ce titre, certains grimacent. Encore un effort, encore une contrainte ! Pourtant, la corvée n’est pas inévitable. Inutile de promettre que cela ne prendra que dix minutes par semaine, en réalité, une fois la mécanique lancée, ce n’est pas loin de la vérité. Pour que la routine s’installe, il suffit de trouver une motivation qui fasse sens. Plus elle sera précise, plus elle vous portera. Vouloir « avoir de l’argent » ne suffit pas ; il faut savoir pourquoi cet argent compte pour vous.

Voici des exemples de bonnes raisons qui changent la donne :

- offrir à votre famille un logement agréable

- financer de belles vacances

- montrer à votre banquier que vous savez gérer votre argent

- garantir à vos enfants une éducation de qualité

- sortir au restaurant sans renoncer au dessert faute de budget

- choisir une alimentation saine, sans compromis sur la qualité

Gérer son argent, c’est choisir ce qui compte pour soi. Demandez-vous ce qui vous pousse à prendre ce temps, ce qui vous motive à préférer la gestion de vos finances à une autre activité. Ne sous-estimez pas cette étape : c’est la plus déterminante.

Ce que la gestion des finances personnelles n’est pas

- se connecter chaque jour, anxieux, à son compte bancaire pour surveiller chaque mouvement,

- tout noter sur un carnet en s’imposant une discipline impossible à tenir,

- archiver dix années de budget familial dans un fichier Excel,

- traquer la moindre dépense comme un maniaque du contrôle,

- laisser s’empiler les courriers de la banque en espérant un jour les ouvrir.

Gérer ses finances, c’est aussi :

- accueillir une panne de voiture sans panique et savoir qu’on peut faire face,

- ouvrir ses comptes et ressentir la satisfaction de voir son épargne progresser,

- payer sans remords des moments importants : un apport immobilier, un mariage, un voyage marquant.

Rendre le suivi de ses comptes agréable

Et si, au lieu de redouter ce moment, vous y preniez plaisir ? Imaginez : commencer la journée avec l’envie de faire ses comptes. Serait-ce un signe inquiétant ? Pas du tout. Prendre soin de son argent, c’est investir dans son avenir et avancer vers l’indépendance financière. Sans cette étape, vous resteriez prisonnier des galères administratives ou des mauvaises surprises fiscales. Et qui sait : peut-être, la prochaine fois que l’on vous demandera la source de votre assurance tranquille, vous répondrez : « J’ai fait mes comptes ce matin ! » Lorsque l’épargne progresse chaque mois, que des projets se dessinent, une nouvelle énergie s’installe. Les finances personnelles deviennent alors un levier pour bâtir de vrais plans.

La méthode que j’utilise pour gérer mes comptes

J’ai testé des approches variées, et voici celles qui m’ont permis de garder la main sans transformer ma vie en casse-tête administratif. Le but : trouver votre propre système, celui qui fonctionne sans vous étouffer.

Régularité

Tenir ses comptes devient bien plus facile lorsqu’on y consacre un créneau régulier. Pour la plupart, une fois par semaine s’avère idéal : ni trop fréquent, ni trop rare. Chaque jour, c’est l’obsession ; chaque mois, on risque de perdre le fil. À vous d’ajuster selon vos disponibilités, mais ne laissez pas l’habitude se perdre. Prévoyez ce temps, que ce soit le vendredi soir, le week-end ou en début de semaine, et gardez ce rendez-vous avec vos finances.

Vitesse

Gérer ses comptes ne doit pas devenir un gouffre temporel. En général, consacrer 15 à 30 minutes par semaine suffit largement. Votre argent mérite un minimum d’attention, comme dans toute relation qui compte. Pour faciliter la tâche, gardez un endroit pour vos justificatifs et factures, inutile de tout trier à l’excès à moins de crouler sous la paperasse. L’essentiel : pouvoir saisir d’un coup d’œil revenus, dépenses, arbitrages. Un suivi régulier évite de se retrouver noyé sous des mois de transactions à rattraper.

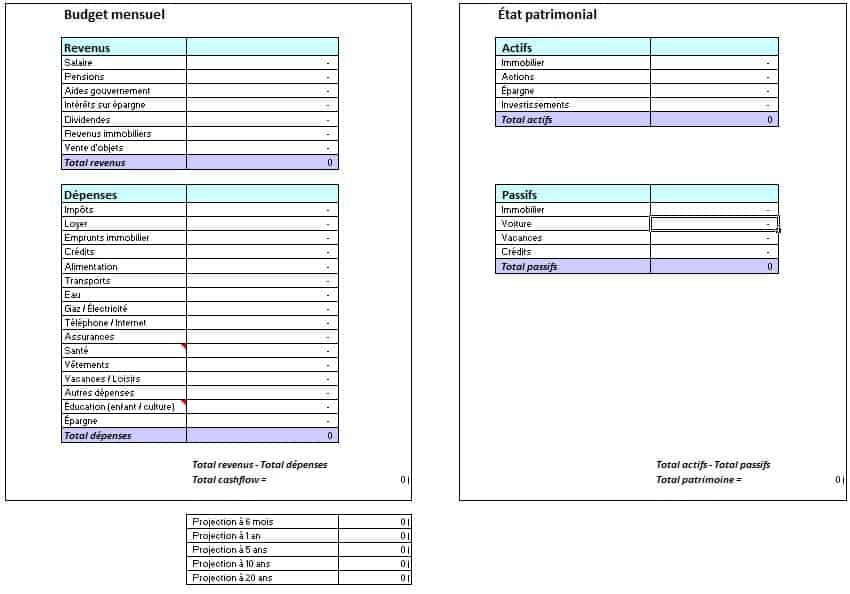

Patrimoine

Ce qui motive le plus à faire ses comptes, c’est d’en voir l’impact sur son patrimoine. Le fichier que j’utilise intègre ce suivi : chaque mois, la différence entre revenus et dépenses fait progresser, ou reculer, la richesse nette. Le document offre ainsi une projection claire de l’évolution du patrimoine, un repère simple mais efficace.

Simplicité

Pas de logiciel complexe ni de prise de tête. Le support que je propose reste volontairement basique : une feuille par mois, des catégories claires, et la possibilité de visualiser l’ensemble de l’année. À gauche, la colonne « Revenus » rassemble toutes les entrées d’argent. Juste en dessous, la section « Dépenses » : inutile d’éplucher chaque centime, l’important est d’avoir une vision globale et de consacrer son énergie à mieux dépenser ou à générer davantage de revenus. S’attarder à économiser quelques euros sur les courses devient vite fastidieux.

Sur la droite, la partie patrimoine prend forme. Dans la colonne « Actifs », vous inscrivez tout ce que vous possédez et qui a de la valeur, maison, épargne, placements. Si votre logement est remboursé, il figure ici ; sinon, le capital restant dû apparaît dans « Passifs », au même titre que les autres dettes. Idéalement, chaque mois, vos remboursements réduisent vos passifs et votre actif progresse. Ce suivi donne une vue d’ensemble et permet des choix éclairés.

Comptabilité et budgétisation : deux démarches distinctes

Suivre ses comptes et établir un budget sont deux exercices différents. Vous pouvez tout à fait commencer par simplement enregistrer vos mouvements d’argent, sans fixer de budget précis. Le plus important reste de démarrer, peu importe la méthode. Certains préfèrent noter chaque opération à la réception du relevé bancaire ; d’autres saisissent leurs transactions au fil de l’eau pour rapprocher plus rapidement leur suivi de la réalité. Chacun ses habitudes : certains ne paient qu’en carte bancaire pour mieux tracer, d’autres privilégient l’espèce, même si cela complique le suivi. L’objectif, au final, reste de connaître la situation réelle de ses finances.

En fonction de votre situation, ce suivi peut être le premier pas : savez-vous combien vous coûte votre logement chaque année ? Quel est votre budget alimentaire, vestimentaire, ou loisirs ? Peu de personnes savent répondre précisément à ces questions, et c’est là que le suivi prend tout son sens.

Faire un budget : est-ce nécessaire ?

On entend souvent que faire un budget est la clé de la réussite financière. Pourtant, cette démarche ne convient pas à tout le monde. Pour ma part, je préfère raisonner en pourcentages qu’en montants figés. L’idée : mesurer régulièrement ses dépenses pour s’assurer de rester cohérent avec ses objectifs. Fixer une part de ses revenus dédiée aux loisirs, par exemple, permet de profiter sans se sentir coupable, une fois toutes les obligations remplies et l’épargne constituée. Si, par exemple, 15 % de vos revenus représentent 200 €, ces 200 € deviennent votre marge de manœuvre, à utiliser librement.

Pas de budget, mais un système

Ne pas établir de budget précis ne signifie pas dépenser sans compter. L’astuce consiste à mettre en place un système qui automatise au maximum. L’idée : programmer des virements automatiques, répartir vos revenus selon vos objectifs (épargne, investissement, dépenses courantes), puis laisser le système tourner. Cette approche, développée dans mon accompagnement « Prendre mon argent en main », permet de libérer du temps et de l’énergie pour se concentrer sur l’essentiel : augmenter ses revenus, investir, profiter.

- Définissez les pourcentages à allouer à chaque poste.

- Configurez vos comptes en fonction de ces choix.

- Et profitez de la tranquillité d’esprit d’un système qui travaille pour vous.

Pour les plus aguerris, il s’agit d’appliquer le principe du « se payer d’abord », en allant plus loin : définir une stratégie claire et s’y tenir, mois après mois.

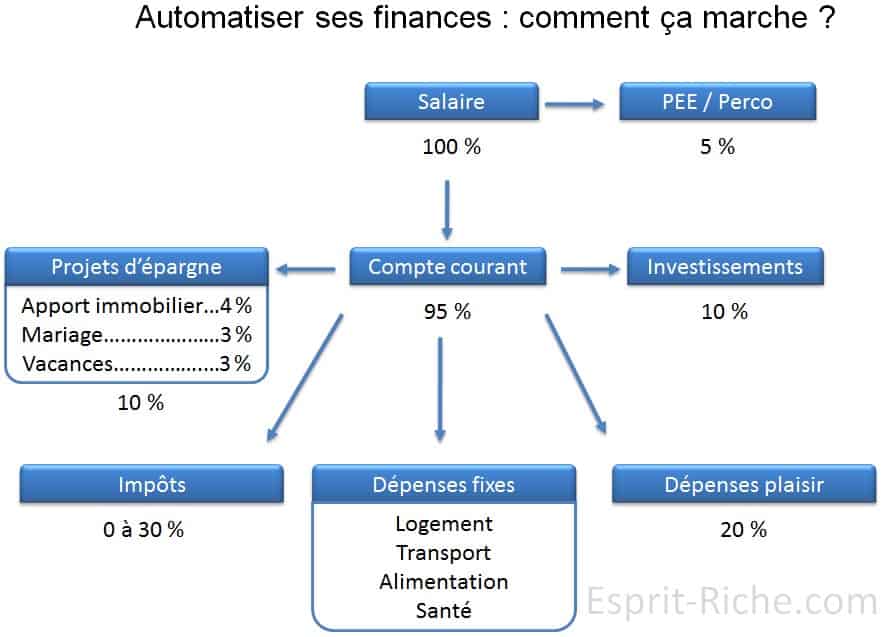

Automatiser la gestion de ses finances

Quels sont vos projets d’épargne, vos envies d’investissement ? Prenez votre budget mensuel, commencez par alimenter vos comptes d’épargne pour vos objectifs à court ou moyen terme. Puis, orientez une partie vers l’investissement à long terme. Ce qui reste sert à couvrir les dépenses fixes (loyer, abonnements, charges courantes) et les loisirs. Le vrai sujet du budget, c’est cette part disponible à dépenser sans crainte, car tout le reste est sécurisé. Si vous choisissez de consacrer 20 % aux loisirs, ce montant précis vous permet de profiter pleinement, sans arrière-pensée. Ce système évite aussi le piège classique de l’épargne obsessionnelle : se priver à l’excès, ce n’est pas le but. L’équilibre, c’est de bâtir l’avenir tout en savourant le présent.

Quand le budget semble trop serré pour automatiser épargne et investissements, il reste deux leviers : augmenter les revenus, ou revoir les dépenses. Même de petites sommes, placées régulièrement, font la différence sur la durée. Pour aller plus loin, l’article sur les 4 règles d’or pour s’enrichir au quotidien peut vous inspirer. L’essentiel : instaurer l’automatisation, même pour 50 € par mois.

D’autres techniques pour gérer ses finances

Parmi les approches éprouvées, trois techniques se distinguent : l’une est ma préférée, les deux autres conviendront à ceux qui veulent garder un contrôle précis ou qui en ressentent la nécessité.

La technique du « Se payer d’abord »

Se payer d’abord consiste à prélever, dès la réception de vos revenus, la part destinée à l’épargne ou à l’investissement. Simple et efficace. Cette méthode met en lumière la réalité des dépenses : si 25 % de vos revenus ne peuvent être mis de côté, c’est que votre structure de dépenses est trop lourde. L’inconvénient : il faut tout de même réfléchir à la répartition du reste, et parfois bâtir un budget pour les autres postes. Cela dit, pour ceux qui disposent d’une marge confortable, c’est la technique la plus fluide : une fois l’épargne en sécurité, le reste peut être utilisé sans arrière-pensée.

La méthode des enveloppes

Cette approche nécessite de définir un budget pour chaque catégorie de dépense. On retire l’argent en début de mois, puis on le répartit dans des enveloppes distinctes (alimentation, loisirs, transport, impôts, etc.). Dès qu’une enveloppe est vide, on attend le mois suivant. Cette méthode rend très visible l’impact des petites dépenses, et impose une discipline stricte : pas question de repiocher si l’enveloppe loisirs est déjà à sec. Elle s’avère particulièrement adaptée aux budgets serrés qui réclament une reprise en main. On peut aussi la combiner avec la technique du « se payer d’abord » pour sécuriser l’épargne avant toute dépense. Mois après mois, ce système permet d’anticiper les imprévus et d’ajuster ses budgets par catégorie.

La méthode de la fourmi

La fourmi, c’est le contrôle absolu. Chaque dépense est notée, chaque mouvement de compte est vérifié. Certains pratiquent ce suivi rigoureux depuis des années, et il faut avouer que c’est un vrai exercice de persévérance. Rien n’échappe à ce regard minutieux, mais cela demande un investissement en temps conséquent. Pour les adeptes du contrôle ou ceux qui veulent se discipliner radicalement, c’est la méthode reine.

Quels outils pour gérer ses comptes ?

Si vous cherchez un outil en ligne, mon comparatif sur six solutions pour gérer ses comptes pourra vous éclairer. Pour ceux qui préfèrent un logiciel à télécharger, Banque Perfect propose une option gratuite. Il existe également des calculateurs pour planifier le remboursement de ses dettes. Chez Boursorama, par exemple, l’interface Wicount offre une gestion intuitive, un atout non négligeable pour centraliser ses finances. Pour approfondir la démarche, une formation dédiée peut vous accompagner dans la définition de vos objectifs, l’automatisation et la gestion de vos finances comme un véritable pro.

Suivre son budget grâce à des outils gratuits

La palette d’outils gratuits pour suivre son budget ne cesse de s’élargir. Ces dernières années, des applications innovantes ont séduit de nombreux utilisateurs, notamment parmi les jeunes actifs qui cherchent à ne rien laisser au hasard. Mais pour une gestion de budget optimisée, il peut être judicieux d’aller vers des solutions plus complètes que les simples applications de suivi. Celles-ci permettent non seulement de visualiser toutes ses dépenses, mais également de les classer par types de transactions, modes de paiement, et de fixer des plafonds à ne pas dépasser. Cette rigueur peut générer de belles économies sur la durée, surtout si vous vous y tenez.

Face à la hausse continue des prix, l’utilisation de ces outils devient une habitude de plus en plus répandue. Des organismes comme Oney, par exemple, accompagnent désormais des millions de personnes dans la gestion quotidienne de leur budget, preuve que la maîtrise de ses finances est devenue une priorité collective.